Esta campaña de la renta trae una serie de novedades que conviene tener en cuenta y que resumimos en este post:

Cuestiones generales

- Plazo de presentación: del 2 de abril al 30 de junio de 2025.

- Último día de domiciliación: 25 de junio de 2025.

- Opción de fraccionamiento:

- 60% con fecha límite de pago hasta el 30 de junio.

- 40% con fecha límite de pago hasta el 5 de noviembre.

- Nuevas formas de pago:

- A través de bizum.

- Con tarjeta.

- Ratificación del domicilio fiscal antes de hacer cualquier trámite de Renta 2024

- Obtención de REFERENCIA

- Con casilla 505 de la renta presentada el año anterior si es diferente de 0.

- Con los últimos 4 números de un IBAN del que sea titular si no tiene renta presentada el año anterior o su casilla 505 es 0.

- Con Clave Móvil. Certificado o DNI electrónico.

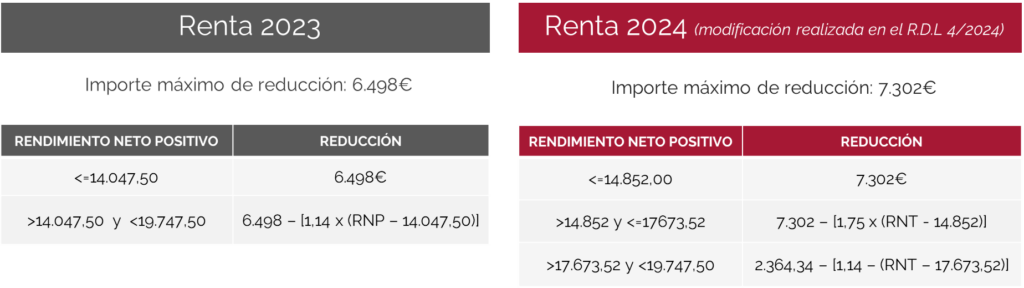

Rendimientos de trabajo

Reducción por rendimientos del trabajo según el artículo 20 de la LIRPF.

- Tendrán derecho a la reducción por rendimientos del trabajo los contribuyentes con rendimientos netos del trabajo inferiores a 19.747.50€, siempre que no tengan rentas, excluidas las exentas, distintas de las de trabajo superiores a 6.500€.

- El importe de la reducción depende del importe del rendimiento neto del trabajo, tal y como mostramos en las siguientes tablas:

Capital inmobiliario

Reducción por arrendamiento de vivienda. *Modificación realizada en la Ley 12/2023, de 24 de mayo, por el derecho de la vivienda.

| Fecha de contrato anterior al 26 de mayo de 2023 | 60% de reducción, en cualquier caso. |

| Fecha de contrato posterior o igual al 26 de mayo de 2023 | 50% de reducción con carácter general |

| 60% de reducción si la vivienda ha sido objeto de rehabilitación en los dos años anteriores a la fecha del contrato de arrendamiento | |

| 70% de reducción cuando se cumpla alguna de las siguientes circunstancias: •La vivienda se encuentre en una zona de mercado residencial tensionada y el arrendatario tenga entre 18 y 35 años. •El arrendatario sea una Administración Pública o entidad sin fines lucrativos y que destine la vivienda al alquiler social. | |

| 90% de reducción cuando se haya realizado un nuevo contrato de arrendamiento por el mismo arrendador sobre una vivienda situada en una zona de mercado residencial tensionada y se haya rebajado en un 5% el importe de la renta con respecto al contrato anterior. |

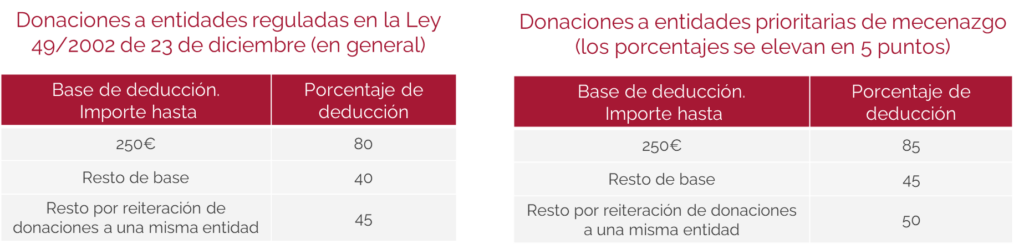

Donaciones

Porcentajes de deducción: Se amplía de 150 a 250 euros la cuantía del primer tramo de la base de deducción sobre la que se aplica el porcentaje del 80%. Asimismo, se eleva el porcentaje actual de deducción aplicable con carácter general del 35% al 40%. (Modificación realizada en el Real Decreto-Ley 6/2023 de 19 de diciembre).

Se reduce de 4 a 3 años el número de ejercicios en que se han de realizar los donativos a una misma entidad por importe igual o superior a los del ejercicio anterior. En estos casos se aumenta 5 puntos en el porcentaje de deducción, que será del 45%.

Obligación de declarar

Se eleva el límite inferior de la obligación de declarar de 15.000€ a 15.876€ para los contribuyentes que perciban rendimientos íntegros del trabajo en los siguientes supuestos:

- Cuando los rendimientos procedan de más de un pagador (siempre que el 2º y restantes pagadores superen los 1500€).

- Cuando perciban pensiones compensatorias o anualidades por alimentos no exentas.

- Cuando el pagador de los rendimientos del trabajo no esté obligado a retener.

- Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

Para los demás rendimientos del trabajo el límite para declarar se mantiene en 22.000€.

Normativa: artículo 3. Dos. del Real Decreto-ley 4/2024, de 26 de junio, que modifica el art. 96.3 de la LIRPF

Están obligados a declarar también todos los solicitantes y beneficiarios de prestaciones por desempleo. – Modificado, entra en vigor para la Renta de 2025.

Normativa: Artículo 2.17 y D.T. 1ª Real Decreto-ley 2/2024, de 21 de mayo que modifica el Artículo 299.1.k) del Real Decreto Legislativo 8/2015, de 30 de octubre, TR de la Ley General de la Seguridad Social.

Otras novedades

Estimación directa simplificada

Para 2024, vuelve a ser de aplicación el porcentaje del 5% (en 2023 se aplicó el 7%) sobre el rendimiento neto para el conjunto de las provisiones deducibles y los gastos de difícil justificación, a que se refiere el artículo 30 del RIRPF

Estimación objetiva

- Reducción general, pasa a ser de nuevo el 5%.

- Reducción Dana: nueva reducción del 25% del rendimiento neto de módulos a las actividades económicas desarrolladas en los términos municipales del anexo del RDL 6/2024. (esta reducción se aplica tanto a las actividades agrícolas, ganaderas y forestales como a las distintas de estas)

Deducción por obras de mejora de la eficiencia energética de viviendas

- Se amplía el plazo para la aplicación de esta deducción, que resulta aplicable a las cantidades satisfechas desde el 6 de octubre de 2021 al 31 de diciembre de 2024, en caso de viviendas habituales y hasta el 31 de diciembre del 2025 en el caso de edificios residenciales.

Escalas y mínimos

- Nuevas escalas autonómicas en Canarias, Cantabria, Illes Balears y La Rioja.

- Nuevos mínimos autonómicos en Canarias.

Disposición transitoria 2ª (devolución de mutualidades)

La ley 7/2024 de 20 de diciembre de 2024, por la que se establece un Impuesto Complementario(…) regula a través de la Disposición final décima sexta como debe proceder la Agencia Tributaria para tramitar las devoluciones derivadas de la jurisprudencia establecida en relación con la D.T.2ª de la ley de IRPF.

- Quedan sin efecto todas las actuaciones que estaba realizando la Agencia Tributaria (vía autoliquidación, solicitud de rectificación y/o presentación del formulario disponible en su página web durante 2024), excepto las solicitudes que a 22 de diciembre de 2024 ya hayan sido devueltas o acordadas.

- Se cambia la tramitación de las devoluciones, cuya exigibilidad se distribuirá en 4 años:

- Durante el plazo de renta de 2024 se podrá realizar la solicitud de las devoluciones correspondientes al IRPF de 2019 y años anteriores no prescritos mediante un nuevo formulario.

- En la renta de 2025 las correspondientes al IRPF de 2020.

- En la renta de 2026 las correspondientes al IRPF de 2021.

- En la renta de 2027 las correspondientes al IRPF de 2022.

La única forma válida de presentación de estas solicitudes es mediante la presentación del formulario que pondrán a disposición de los contribuyentes en la Sede Electrónica de la AEAT.

El software de Renta de SIGA98 te ayudará a hacer tu declaración y la de tus clientes. Consúltanos, visita nuestra página web o solicítanos información llamando al 986 866 171 o bien escribiendo un correo a atencioncliente@gestores.net.